医学部志望の高校生の親、ぷっちママです。

私立でも全然大丈夫だよと言ってあげられたらなぁ

という母の想いを知ってか知らずか、ぷっこは

国立は科目が多いから…私立の方が、点とれそうなんだよなー

医学部の学費がいかに高額か、その高い学費にはどんな価値があるか、高校生にはわからないと思うので、本人が借り入れをイメージできるように、今日は、日本学生支援機構の奨学金について調べました。

奨学金の種類

奨学金の種類は「返済しなくてはいけない貸与型」と「返済しなくてよい給付型」2種類です。

申し込み方法は「予約採用」(高校で手続きをする)「在学採用」(大学で手続きする)2種類あります。

返済必要ありの貸与型

返済の義務がある貸与型は2種類あります。

第1種(無利子)

経済的理由で著しく就学困難な人向け。

家計基準はこちら日本学生支援機構公式HPから確認できます。

第2種(有利子)

1種よりも緩やかな基準で選考される。卒後の返済期間中に年3%上限の利子が付く。在学中は無利子。

家計基準はこちら日本学生支援機構公式HPから確認できます。

入学時特別増額

1種または2種を貸与する人で、国の教育ローンを申し込んだけど、借りれなかった人が対象。入学した月の一時金として利用できる。これだけを利用することはできません。

返済不要の給付型

返済しなくていいので、貸与型より基準が厳しいようです。

家計:所得税非課税か、例(大人2、就学者2の家族の場合、年収378万円資産2000万円以下※確認してください。)

学校の成績:5段階評価で高1~平均3.5以上

意欲:学修意欲があること

詳細は申し込み資格:日本学生支援機構公式HPよりご覧ください。

貸与金額

1種

【自宅から通学】

- 国公立20,000、30,000、45,000円

- 私立20,000、30,000、40,000、45,000円

【自宅外から通学】

- 国公立20,000、30,000、40,000、51,000円

- 私立20,000、30,000、40,000、50,000、64,000円

2種

月額20,000円~120,000円(10,000円刻み)

- ※1 私立大学の医・歯学の課程の場合、120,000円に40,000円の増額が可能です。

2種は、私立の医学部でMAX160,000円借りれるそうです。

16万×12カ月×6年間=1152万円

こんなに借りてもまだ足りない…(´;ω;`)ウゥゥ

入学時特別増額

入学(留学)月の奨学金に次の中から選択した額を増額します。(1回の貸与)

100,000円、200,000円、300,000円、400,000円または500,000円

※入学前の貸与ではありませんので、ご注意ください。

2種にこれを足して、1152万円+50万円=1202万円

やっぱり足りない…

返済について

2種をMAX借りても足りないことがわかりましたが、気を取り直して返済のことを考えてみます。

日本学生支援機構のHPにこのような便利なページがあります。

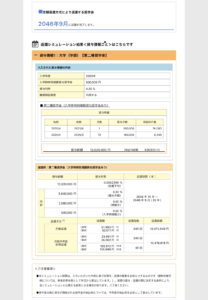

早速こちらを使ってシミュレーションしてみました!

大学・2種奨学金・貸与金額月16万円、期間2020年4月から2026年3月、入学時特別増額50万円、貸与利率0.3%(多めに設定)、期間保証制度利用あり(保証人つけないで団信に入る)

写真↓をご参照ください。PCの方は見れないかもしれません。

返還方式はとりあえず定額に設定。

毎月いくら返すのか?いつ返還が終わるのか?

でますよ。でますよ。

月賦返還 51983円×240回 (総額1247万5948円)

月賦半年賦 25991円×240回 + 155972円×40回 (総額1247万6818円)

定額返還方式により2046年9月に完了します

20年!ストレートにいって44歳・・・・

ぷっこ、1200万円をお借りするということは大変なことなのだよ。こんな高いお金を学生に貸してくれるなんてありがたいことですよ。

返済できる?

学生さんには20年はなかなか驚きの数字かもしれませんが、実際に払える額なのか?考えてみます。

返済は、卒後半年からスタートします。

まず!絶対に国試に受からないと!です。仕事がないのに返済が始まってしまいます。国試は絶対受かって(祈)

初期研修期間(2年)は月23万前後の収入が多いので、寮に入れないと月5万円の返済は大変な金額かもしれません。

3年目以降、自分である程度収入を増やすことができるようになります。バイトができるようになるからです。(勤務先の規定によるのですべてとは言い切れません)

当直バイトは求人サイトで検索するとわかりますが、3万円から5万円位のバイト(勤務時間17:00か19:00から翌朝8:00か9:00が多い)がたくさん掲載されています。(看護師の経験上、求人サイトに載っているところはなかなかヘビーな現場が多いので)どんな勤務が待っているかわかりませんが、20年もかけたくないという方は当直などをやって、繰り上げ返済をして20年より早く完済しまうことも可能かと思います。(バイトは先輩の紹介もあるはずです。)低金利なので地道に20年で返してもいいのですが、借金があると次のお金が借りにくくなるので、早く返せるなら返してしまった方がいいと個人的には思います。次のお金とは、マイホームだったり、開業資金だったりです。

ちなみに医療法人の医師平均年収は15,166,986万円、その他の病院医師平均年収14,456,426万円、個人事業主の医師15,999,564万円でした。第21回医療経済実態調査 (医療機関等調査) 報告- 平成29年 実施 -

中央社会保険医療協議会平成2 9 年1 1 月 (268ページ参照)あくまでも平均なので参考程度です。

また万が一、事故や病気などで死亡した場合は、免除申請できるそうです。元気に完済したいですね!

まとめ

日本学生支援機構で借りられる金額は1200万円位。

(但し、年収と資産、学力、そして修学意欲によります)

返済期間は一括ではなく、20年。

分割で返せるのは助かりますね

9年間の労働 or 一括返済シリーズはこちらからお読みいただけます。

国立は科目が多いから…私立の方が、点とれそうなんだよなー

と言っていた高校生のぷっこにも、医学部の学費がどれだけ高いか、お金を借りることがどれだけ大変なことか、少しわかってもらえるといいのですが。

では、また。

コメント